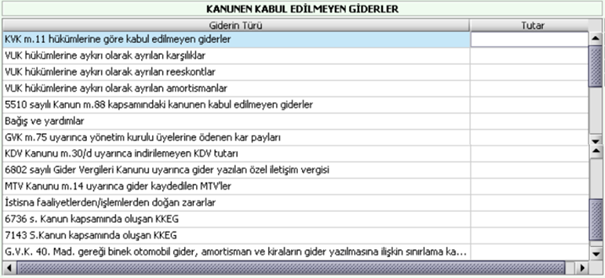

Zarar olsa dahi indirilecek istisna ve indirimler

https://farmaciadelas.es/

cit traim pe acest pamint versuri

楽屋のれん

. alan zararların, zarar olsa dahi indirilecek istisna ve indirimler yapıldıktan sonra kalan tutarla sınırlı olarak, mahsuba konu edilmesi gerekir. Aağıda yurt içi zarar mahsubuna ilikin özelliği olan konular özetlenmitir

inna anna amanna artinya apa

ثوب السفير

. aa) Zarar mahsup koşulları

ZARAR OLSA DAHİ İNDİRİLECEK İSTİSNA KAZANÇLARDA …. istisna kazancın indirilmesinden kaynaklanan zarar kısmından stopaj yapılmayacak, diğer bir ifade ile fiilen istisnadan faydalanılan kazanç kısmından stopaj yapılacaktır. 1 Dan …. Kurumlar Vergisi Beyannamesinde İndirilecek İstisna ve İndirimler

vino marques de rocas precio

whaptrick

. Zarar olsa dahi indirilecek istisna ve indirimler, Kurumlar Vergisi Mükellefleri döneme ait vergi matrahı olmadığında firma zarar ile kapattığında yine o yıla ait zararı artıracak ve …. Kurum Geçici Vergi Beyannamesinde Yapılan Düzenlemeler

2022/1. DÖNEM KURUM GEÇİCİ VERGİ BEYANNAMESİNDE YAPILAN DÜZENLEMELER "Matrah Bildirimi" kulakçığında yer alan "Ticari Bilanço Karı" satırından sonra gelmek …. 15 Nisan 2023 CUMARTESİ - T.C

rever de perdre ses dents islam

barcelona átigazolási hírek

. Resmî Gazete. MADDE 5- (1) 5520 sayılı Kanun ile diğer Kanunlarda yer alan düzenlemeler uyarınca kurum kazancının tespitinde dikkate alınan istisna ve indirim tutarları ile 5520 …. YILI KAZANÇLARINA İLİŞKİN KURUMLAR VERGİSİ …. 2.2. Vergiye Tabi Olmayan Gelirler ve Diğer İndirimler .19 3. ZARAR OLSA DAHİ İNDİRİLECEK İSTİSNA VE İNDİRİMLER. 20 3.1. Beyanname Üzerinde Zarar Olsa …. KURUMLAR VERGİSİ BEYANNAMESİ HAZIRLANIRKEN …. ZARAR OLSA DAHİ BEYAN EDİLMESİ GEREKEN İSTİSNA VE İNDİRİMLER. 1- Kurumlar Vergisi kanunu nun (5.1/a-ı ) maddelerinde sayılan kazanç unsurları. KVK nun 5.1/e …. 01/04/2022 DÖNEMİ KURUMLAR VERGİSİ BEYANNAMESİNDE …. 1- "Kazanç ve İlaveler" kulakçığının "Zarar Olsa Dahi İndirilecek İstisna ve İndirimler" bölümüne "KVK Geçici Madde 14/1-a kapsamında değerlemeden doğan kazanç …. GÜNCEL VERGİ VE MUHASEBE UYGULAMALARI - ISMMMO. 7143 sayılı Kanun kapsamında oluşan KKEG GVK 40.md gereği binek otomobil, gider, amortisman ve kiralanmasından kaynaklanan KKEG Diğer KKEG ZARAR OLSA DAHİ …. Kurumlar Vergisi Beyannamesinin Düzenlenmesinde Dikkat …. hafta sonu ve bayram tatili nedeniyle 02.05.2023 olmaktadır. 3

Geçmiş Yıl Zararları a) Yurt İçi Zarar Mahsubu Beyannamenin 4 no.lu tablosu geçmi§ yıl zararlarının yazılması …. Kurumlar Vergisinde Zarar olsa dahi indirilecek istisna ve …. Zarar olsa dahi indirilecek istisna ve indirimler. -Tam mükellef kurumlardan elde edilen iştirak kazançları (KVK Md. 5/1-a) -KVK Madde 12’den …. Kurumlar Vergisi Beyannamesinde Dikkat Edilmesi Gereken …. İstisnalar zarar olsa dahi indirilmesine karşın diğer indirimler Ar-Ge hariç kazanç olması halinde indirilebilecektir. Bu sebeple risturn istisnasından dolayı kazancın bulunması …

πετρελαιο για το σαρακι

quem nasceu em 2008 tem quantos anos

. Beyannamelerde Yapılan Güncellemeler Nisan 2022 - Verginet. 01/04/2022 - 2021 DÖNEMİ KURUMLAR VERGİSİ BEYANNAMESİNDE YAPILAN DÜZENLEMELER. "Kazanç ve İlaveler" kulakçığının "Zarar Olsa Dahi İndirilecek …. Türkçe › İngilizce: Zarar Olsa Dahi İndirilecek İstisna

pom de craciun cu leduri

kasama college of education student portal results

. Zarar Olsa Dahi İndirilecek İstisna ve İndirimler/ Kar ve İlaveler Toplamı/ Zarar ve İndirimler Toplamı/ İngilizce Exceptions and Discounts to be Deducted Even in the case of Loss/ Total Profit and Additions/ Total Losses and Discounts/. Beyannamelerde Yapılan Güncellemeler Nisan 2022 - Verginet. "Kazanç ve İlaveler" kulakçığının "Zarar Olsa Dahi İndirilecek İstisna ve İndirimler" bölümüne "KVK Geçici Madde 14/1-a kapsamında değerlemeden doğan kazanç istisnası" satırı eklenmiştir. "Kazanç ve İlaveler" kulakçığında yer alan "Kazancın Bulunması Halinde İndirilecek İstisna ve İndirimler" bölümünün .. 2022/1. DÖNEM KURUM GEÇİCİ VERGİ BEYANNAMESİNDE …. Faaliyetinden Elde Edilen Kazanç” ve “İhracat Faaliyetinden Elde Edilen Kazanç” satırları eklenmiştir. “Matrah Bildirimi” kulakçığının “Zarar Olsa Dahi İndirilecek İstisna ve İndirimler” bölümünde yer alan “301” kodlu “İştirak Kazançları (K.V.K Mad. 5/1-a)/(Diğer)” satırı çıkarılmış olup;. GÜNCEL VERGİ VE MUHASEBE UYGULAMALARI - ISMMMO. 5 ZARAR OLSA DAHİ İNDİRİLECEK İSTİSNA VE İNDİRİMLER 356 Sat-Kirala-Geri Al İşlemlerden Doğan Kazançlarda İstisna (K.V.K. Mad. 5/1-j) (Diğer) 357 Kira Sertifikası İhracı Amacıyla Varlık ve Hakların Satışından Doğan Kazançlarda İstisna (K.V.K. Mad. 5/1-k) (Taşınırlar) 358 Kira Sertifikası İhracı Amacıyla Varlık ve Hakların Satışından Doğan …. 2023/101 Kurumlar Vergisi Mükelleflerince Hesaplanacak Ek. Kurumlar vergisi mükelleflerince elde edilen tüm kazançlar kurum kazancına dâhil edilmekte, 5520 sayılı Kanun ile diğer Kanunlarda düzenlenen indirim ve istisnalar ise kurumlar vergisi beyannamesinin “Zarar olsa dahi indirilecek istisna ve indirimler” ile “Kazancın bulunması halinde indirilecek istisna ve indirimler .. Geçici Vergi Beyannamesiyle İlgili Bazı Özellikli Durumlar ve …

急 に 耳 が 詰まる

bini ju tupana

. İstisna ve indirim gibi matrahta indirim konusu yapılan konuların mevzuata uygun olup olmadığının kontrolü yapılmalıdır. Ayrıca beyannamenin matrah bilgileri bölümünde indirim konusu yapılacak tutarlar iki bölüme ayrılmış olup, birincisi zarar olsa dahi indirim ve istisnalara ikincisi ise kazancın bulunması halinde .. Ticari ve Mali Kâr Arasındaki Farklar Nelerdir? | Zeren MM. İşletme dönemi zarar ile kapatsa dahi mevzuattan kaynaklı aşağıdaki tabloda belirtilen unsurları (istisna ve indirim) “Zarar olsa dahi indirilecek istisna ve indirimler” bölümünde ticari kâr - mali kâr ayrımında dikkate alacaktır. Kazancın bulunması halinde indirilecek istisna ve indirimler ise;;. Kurumlar Vergisi Beyannamesinin Düzenlenmesinde Dikkat …. hafta sonu ve bayram tatili nedeniyle 02.05.2023 olmaktadır. 3. Geçmiş Yıl Zararları a) Yurt İçi Zarar Mahsubu Beyannamenin 4 no.lu tablosu geçmi§ yıl zararlarının yazılması gereken tablodur. Bu tabloda yer alan zararların, zarar olsa dahi indirilecek istisna ve indirimler yapıldıktan sonra kalan tutarla. 2022-28/Kur Korumalı Mevduata Getirilen Kurumlar Vergisi. 1 Nisan 2022 tarihli duyuru ile "Kazanç ve İlaveler" kulakçığının "Zarar Olsa Dahi İndirilecek İstisna ve İndirimler" bölümüne "KVK Geçici Madde 14/1-a kapsamında değerlemeden doğan kazanç istisnası" satırı eklenmiştir. Sevgi & Saygılarımızla, Tax & International Advisory | Taxia & Taxademy. PDF İndir. KURUMLAR VERGİSİ BEYANNAMESİ DÜZENLENİRKEN …

baldas flotantes a medida

gümülcine kahvesi

. 30.03.2006 Tarih ve 5479 sayılı “ Gelir Vergisi Kanunu, Amme Alacaklarının Tahsil Usulü Hakkında Kanun, Özel Tüketim Vergisi Kanunu ve Vergi Usul Kanununda Değişiklik Yapılması Hakkında Kanun ” 08.04.2006 tarih ve 26183 sayılı Resmi Gazete’de yayımlanarak yürürlüğe girmiştir. Kanun yatırım indirimi müessesesini .. 2022-28/Kur Korumalı Mevduata Getirilen Kurumlar Vergisi. 1 Nisan 2022 tarihli duyuru ile "Kazanç ve İlaveler" kulakçığının "Zarar Olsa Dahi İndirilecek İstisna ve İndirimler" bölümüne "KVK Geçici Madde 14/1-a kapsamında değerlemeden doğan kazanç istisnası" satırı eklenmiştir. Sevgi & Saygılarımızla, Tax & International Advisory | Taxia & Taxademy. PDF İndir. Kurumlar Vergisi Beyannamesinde Geçmiş Yıl Zararlarının Mahsubu …. Örneğin 2016 yılına ilişkin zarar en son 2021 yılı beyannamesinde indirim konusu yapılabilecektir. 4

aratro a dischi

joc rauri romania

. Geçmiş yıl mali zararları, ticari bilanço kar/zararına "kanunen kabul edilmeyen giderler" ilave edildikten ve "zarar olsa dahi indirilecek istisna ve indirimler" düşüldükten sonra kalan tutardan mahsup edilecektir.

GEÇİCİ VERGİ BEYANNAMESİ 1032 - KAP

ZARAR OLSA DAHİ İNDİRİLECEK İSTİSNA VE İNDİRİMLER Açıklama Diğer İndirimler ve İstisnalar 2020 Yılı Kayıtlarına Alınan 2019 Yılı 1.021.633,75 Taşınmaz Satış Kazancı İstisnası (K.V.K. Mad. 5/1-e) Taşınmaz Satış Kazancı 637.803,81 Diğer İndirimler ve İstisnalar Konusu Kalmayan Karşılık İptalleri 95.922,40. Dönem Sonunda Dikkat Edilmesi Gerekenler - Sakarya SMMMO. Sonraki dönemlerde ise daha önce kurum matrahina ilave edilerek vergilendirilen ödenmemis sigorta primlerinin ödenmesi halinde ödenen tutarlar ilk geçici vergi beyannamesinde “Zarar Olsa Dahi Indirilecek Istisna ve Indirimler” satirinda beyan edilmek suretiyle vergi matrahindan tenzil edilir. 2.. Vergi 2023 - BDO

kiralik ask 62 rész magyar felirattal

. Kurumlar vergisi mükelleflerince elde edilen tüm kazançlar kurum kazancına dâhil edilmekte, 5520 sayılı Kanun ile diğer Kanunlarda düzenlenen indirim ve istisnalar ise kurumlar vergisi beyannamesinin “Zarar olsa dahi indirilecek istisna ve indirimler” ile “Kazancın bulunması halinde indirilecek istisna ve indirimler ..